【 アンケート結果を公開 】 ユーザーがイメージする銀行アプリとは? メガ、大手、地方、ネット銀行の調査結果

テクノロジーの進化に伴い、お客様の行動や期待も変化が著しい昨今、銀行はデジタルトランスフォーメーションの取り組みをより強化し、お客様が求めるものを提供する必要に迫られています。

本記事では、無料でダウンロードできる「解説動画付き、銀行のUX改善ポイント」より、ユーザーがイメージしている銀行アプリについて、アンケート結果部分の一部をご紹介いたします。

目次

ユーザーがイメージしている銀行アプリとは?

今回は、メガバンク、大手銀行、地方銀行、ネット銀行、その他の銀行の「ユーザーがイメージしている銀行アプリ」について、「狩野モデル」でアンケート調査を行いました。

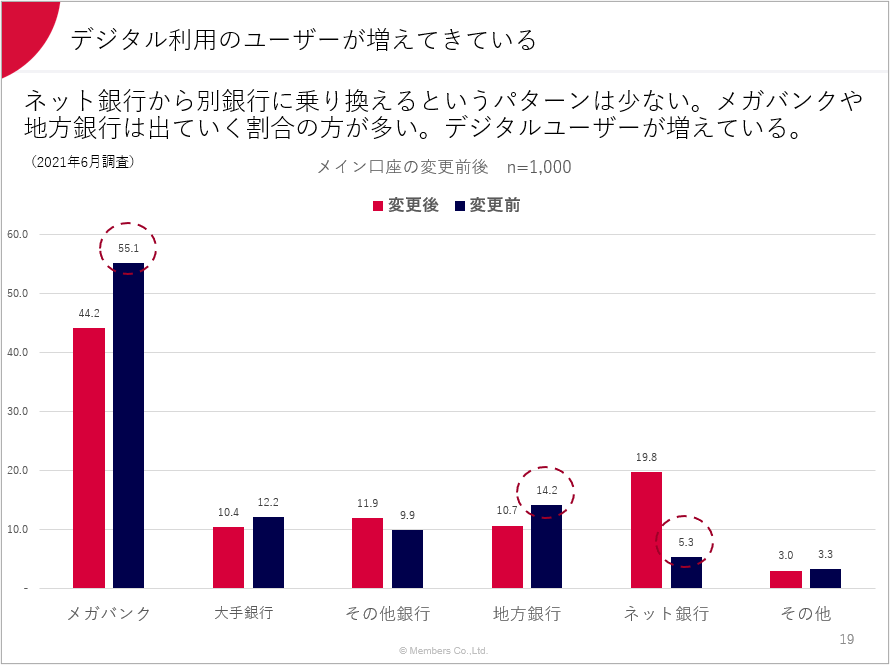

デジタル利用のユーザーが増えてきている

まず、参考情報として、以前弊社で行ったアンケート結果をご覧ください。メイン口座を切り替えた方へのアンケート結果ですが、変更前はメガバンク、地方銀行であったのを、変更後の割合で多かったのはネット銀行でした。

ネット銀行からの乗り換えは少なく、デジタル利用のユーザーが増えてきているという結果が見えてきました。

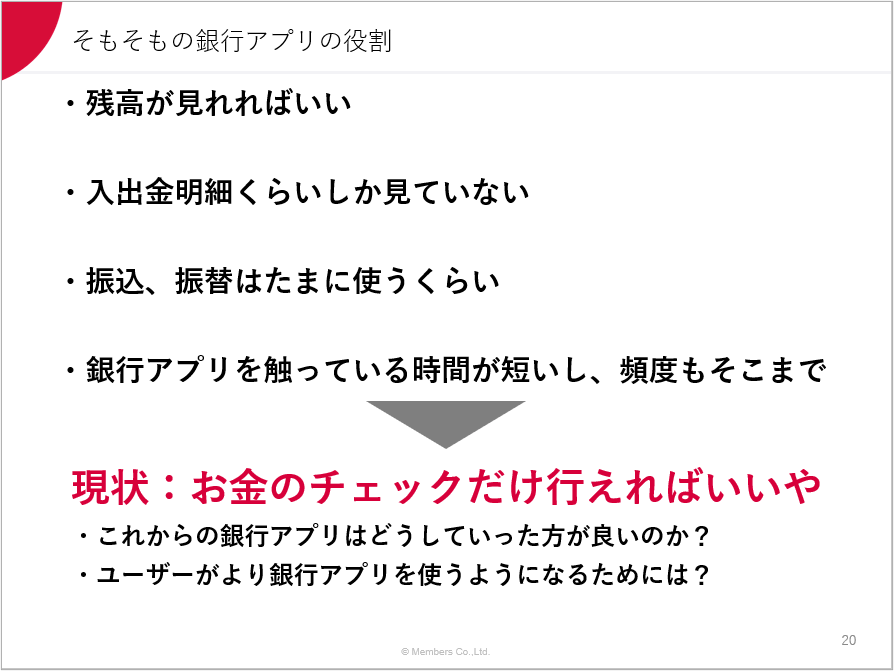

そもそもの銀行アプリの役割とは?

そもそも、「ユーザーが、銀行アプリにどのような役割を求めてきたのか」を弊社が定量的にアンケートやインタビューをしてきた結果から言えることは、「明細が見れればよい、入出金できればよい」など、「現状ではお金のチェックだけ行えればよい」という認識をされていて、銀行アプリはあまり使われていないということです。

では、ビジネス目線で「銀行アプリはどうしていった方が良いのか?」「ユーザーがより銀行アプリを使うようになるために」ここからは調査から得られた結果をご紹介します。

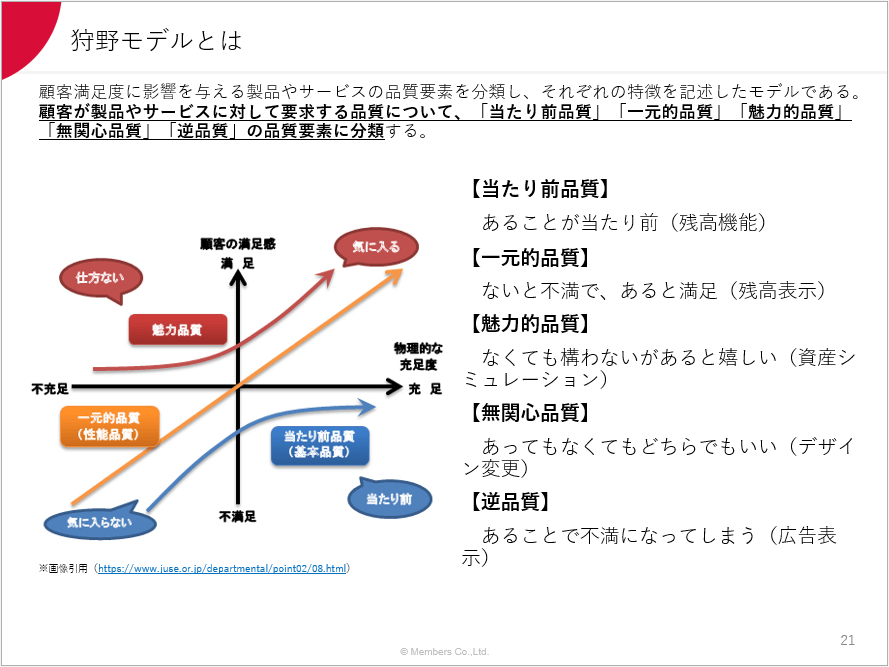

狩野モデルとは

狩野モデルとは、顧客満足度に影響を与える製品やサービスの品質要素を分類し、それぞれの特徴を記述したモデルである。顧客が製品やサービスに対して要求する品質について、「当たり前品質」「一元的品質」「魅力的品質」「無関心品質」「逆品質」の品質要素に分類します。

例えば、「Aの機能に関してはどうですか?」と投げかけて、Aの機能はどこにあたるのかを割り振っていきます。

例えば、銀行アプリを当てはめた時の一例としてこのようになります。

【当たり前品質】

あることが当たり前(例:残高機能)

【一元的品質】

ないと不満で、あると満足(例:残高表示)

【魅力的品質】

なくても構わないがあると嬉しい(例:資産シミュレーション)

【無関心品質】

あってもなくてもどちらでもいい(例:デザイン変更)

【逆品質】

あることで不満になってしまう(例:広告表示)

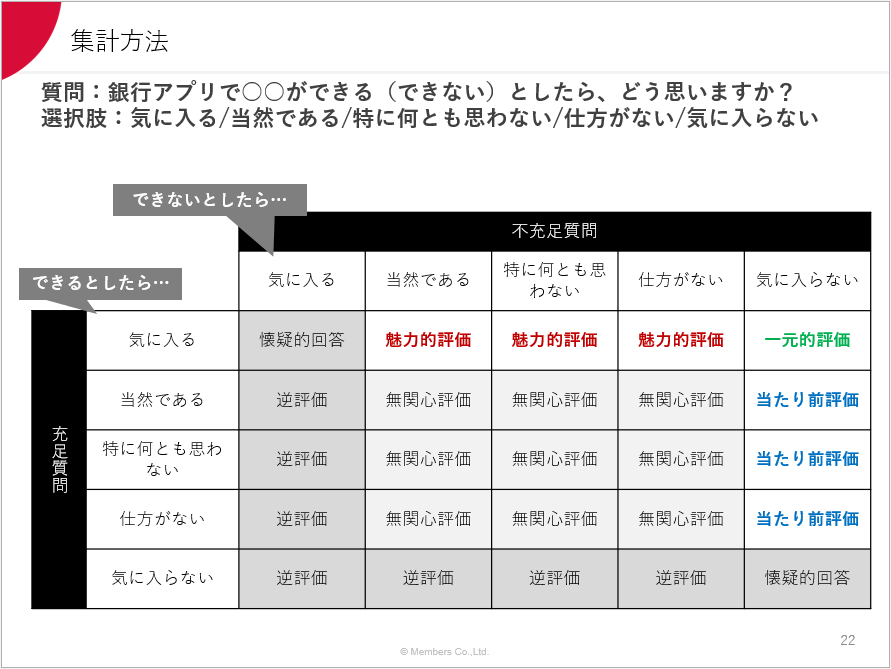

集計方法

集計方法は、「銀行アプリで○○ができる」「銀行アプリで○○できない」としたら、どう思いますか?と聞いて、どこに分類されるのかあてはめて集計しました。

銀行アプリに置き換えるときっとこう(仮説)

仮説としては、こんな感じではないかと考えていました。

【当たり評価】 残高機能、入出金明細

あることが当たり前

【一元的評価】 振込・振替、残高表示

ないと不満で、あると満足

【魅力的評価】 チャット、入出金レポート

なくても構わないがあると嬉しい

【無関心評価】 ATM検索

あってもなくてもどちらでもいい

【逆評価】広告表示

あることで不満になってしまう

アンケートで聞いたこと

【スクリーニング】

・メイン口座

・アプリ利用と頻度

【銀行アプリ機能】

①残高や入出金明細の確認

②振込や振替

③資産運用の診断

④登録情報の変更手続き

⑤口座開設やサービスの申込

⑥チャットで問い合わせ

⑦資産の一元管理・収入と支出のレポート確認

⑧支払いや決済

【銀行に対して】

⑨銀行窓口での相談

⑩ビデオ通話やテレビ電話などで資産運用の相談

⑪お金の貯め方や増やし方の相談

⑫人生設計・ライフプランニングの相談

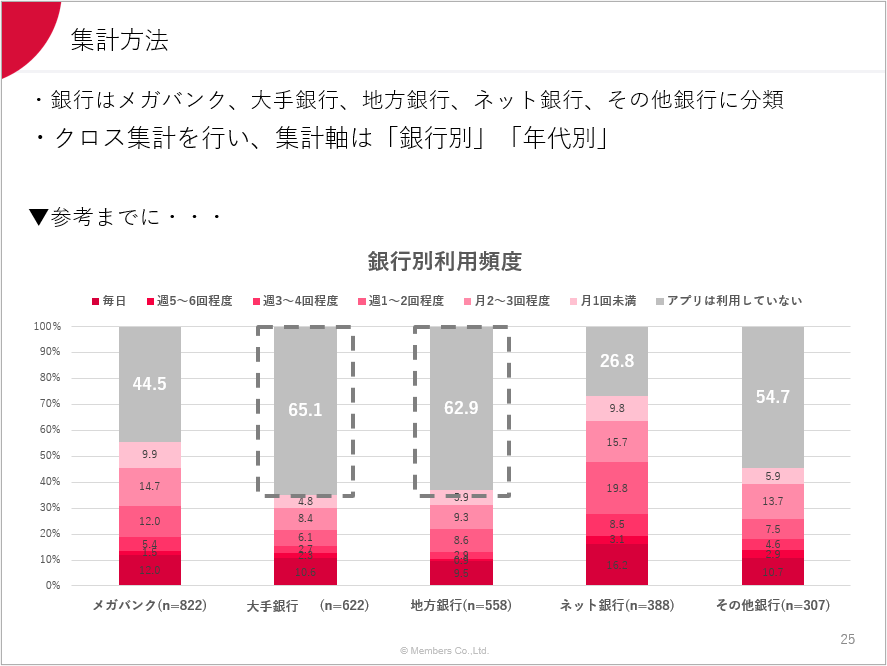

集計方法

集計方法は、銀行はメガバンク、大手銀行、地方銀行、ネット銀行、その他銀行に分類し、クロス集計を行い、集計軸は「銀行別」「年代別」としました。

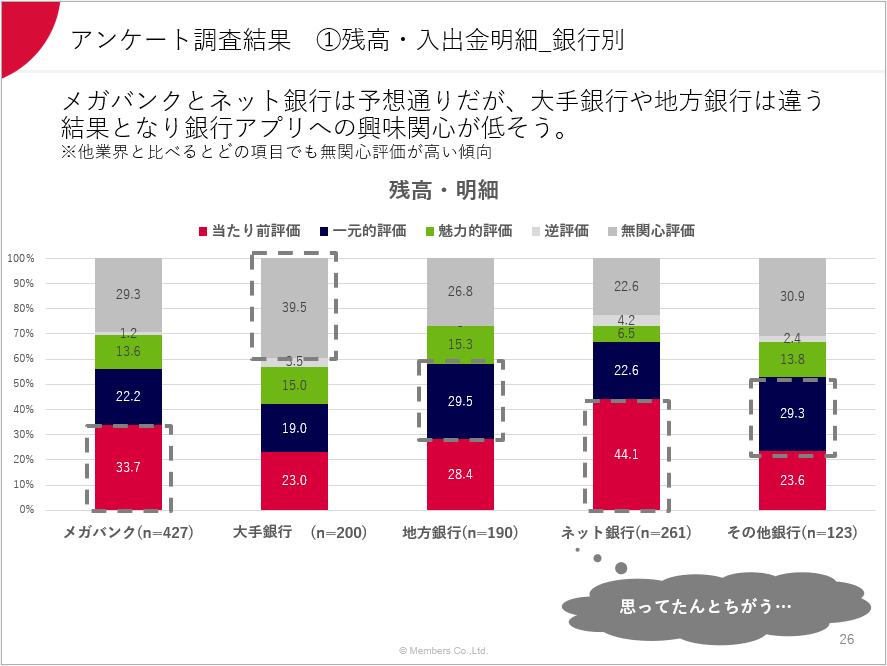

アンケート調査結果 ①残高・入出金明細_銀行別

では、ここからアンケート調査結果をご紹介します。

残高・入出金明細_銀行別では、メガバンクとネット銀行はこちらの予想通り「当たり前評価」が高い結果となりました。

大手銀行や地方銀行は「一元的評価」や「無関心評価」が多くみられ、そもそも銀行アプリへの興味関心が低そうで、アプリを使わずにATMに足を運ぶ人達が多いのかなという印象を受けました。

一方、メガバンクとネット銀行は「当たり前評価」が高いとは出ましたが、他業界の調査と比べるとどの項目でも無関心評価が高い傾向が出ました。

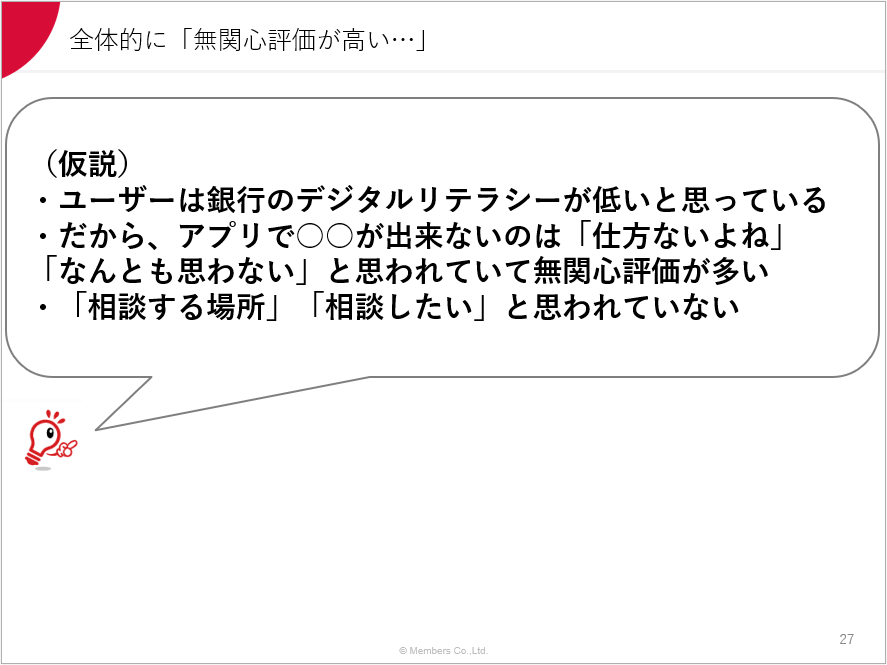

全体的に「無関心評価が高い」

ここから見えてくるのは、ユーザーは銀行のデジタルリテラシーが低いと思っているのではないか?ということです。

アプリで○○が出来ないのは「仕方ないよね」、例えば「資産シミュレーションができないのは仕方がない」などと思われている方が一定数いるのではないでしょうか。また、そもそも、銀行アプリを使う頻度も少ないし「なんとも思わない」と思われていて無関心評価が多いのではないか。

また、銀行に対して、お金の「相談する場所」「相談したい」と思われていないのではないかということころが、無関心評価が高い要因なのではと考えました。

アンケート調査結果 ①残高・入出金明細_年代別

「①残高・入出金明細_年代別」について以降の調査結果は、無料でダウンロードできる「解説動画付き、銀行のUX改善ポイント」に全ての情報が掲載しておりますので、ぜひ、ダウンロードしてご覧ください。

■目次

1.UXリサーチとその重要性

・ユーザー体験「User eXperience」とは

・UXリサーチ実施企業115社アンケート結果

・ご相談いただく課題一覧

2.銀行のNPSと満足度

・NPSについて

3.ユーザーがイメージする銀行アプリとは

・デジタル利用のユーザーが増えてきている

・そもそもの銀行アプリの役割

・狩野モデルとは

・アンケートで聞いたこと

・残高・入出金明細銀行別、年代別 ・振込・振替 ・資産運用に関する診断年代別

・登録情報の変更手続き

・お金の貯め方や増やし方の相談

・人生設計・ライフプランニングの相談

4.銀行口座を乗り換える際のUXリサーチ結果

(インタビュー結果)

・銀行口座の状況

・ネット銀行の拡大

・インタビュー調査モニタ概要・結果

・皆さんにお伝えしたいこと

無料DL|銀行のUX改善ポイント

「利用銀行の切り替え理由」「給与振込口座を変更した理由」などの調査結果から得た改善ノウハウと、銀行利用のデジタルとリアル双方のユーザー体験改善ポイントを解説します。